新经济的崛起|2024 年全年前景展望,做好准备,把握机遇宏利基金管理

导语

2024年的经济将如何发展?哪些因素或将成为推动全球经济发展的主要动力?

本文由宏利投资管理的环球首席经济师兼策略师Frances Donald与宏观经济策略部主管Alex Grassino深入探讨2024年推动全球经济和市场的五大动力。

无论技术性衰退出现与否,与2023年相比,全球增长将会在2024年面临更严峻的挑战。这种经济困境对不同收入组别或国家带来的影响不尽相同,相对于多个其他主要经济体,美国凭借当地聚焦本土发展、就业状况强劲,且消费者财政相对健康,更有可能抵御金融体系收紧的影响。

相反,严重依赖国际贸易及受借贷能力所限的国家,可能会在上半年面临重大阻力,随着各国央行开始放宽金融状况,情况将逐渐改善。

投资部署启示:2024年成功经济体的驱动因素

债务敏感度较低—对于债务水平相对偏低或债务期限较长的国家而言,加息带来的冲击可能相对轻微。

财政空间较大—能够加推政府刺激政策作为逆周期措施的国家,可能较无法推出这些措施的国家更能减轻经济放缓的全面影响。

制造业出口敏感度较低—疫情过后,市场焦点已由货品主导型经济转向服务主导型经济,导致制造业大幅走弱。因此,依赖制造业和货品出口的经济体可能较受制造业放缓所累。

出口侧重必需商品—虽然制造业的动力可能已显著放缓,但供应链中断令市场对核心商品的需求仍然非常殷切。

全球通胀在2023年显著放缓,但预计在2024年的最后一轮通胀战役,可能会更加棘手—不仅是因为物价的按年增长难以恢复到全球金融危机后/新冠疫情前的常态。我们认为,在通胀确切重返目标水平之前,各国央行终究会开始放宽政策,这会引发需求再度加快的风险,并可能导致通胀压力重现。

我们预计,尽管通胀仍可能大幅高于目标,但面对经济增长不断恶化,央行终究会直接或间接地承认,这些直截了当的工具并非明确解决目前通胀环境的正确选择。

央行在年内面临的关键问题:

01

通胀目标:2%是否是正确的目标?

鉴于经济放缓的速度超过通胀正常化的速度,放宽当前货币政策立场的压力将加剧。如果事实证明通胀回落至传统目标的最后一步难以实现,那么提高通胀目标来降低减息门槛的呼声可能会越来越高。

02

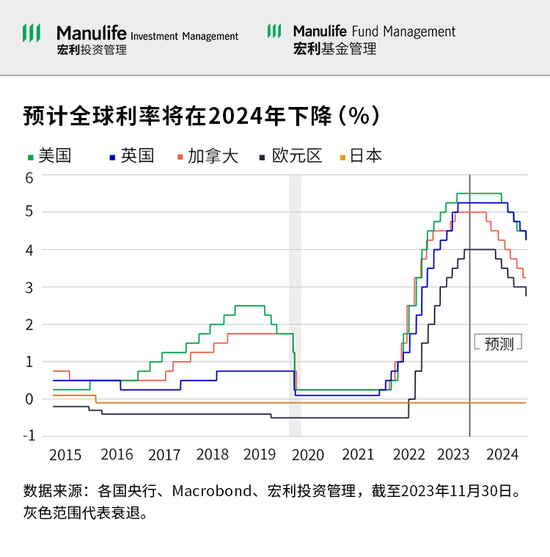

终端利率:疫后经济截然不同:市场是否已步入持续较高息的环境?

我们认为答案是‘肯定’的,但无可否认,现时所谓的高息环境门槛极低,因为各国央行在过去十年大部分时间将政策利率维持在零水平。除非发生重大危机,否则我们预计这种情况在短期内不会再发生。

03

新工具:

量化宽松和紧缩政策是否已成过去?

我们对此表示怀疑。多个经济体(包括美国)仍然实施量化紧缩政策。我们倾向认为这样的政策就如同为工具箱增添更多工具,以备不时之需。不过,有这些工具不代表需要派上用场。

风险提示:本资料仅为服务信息,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。基金有风险,投资须谨慎。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

-

Win10电脑右下角老是跳出游戏广告怎么办?Win10自带解压缩文件工具如何使用?Win10电脑右下角老是跳出游戏广告怎么办?1、当闪烁弹窗出现的时候,

Win10电脑右下角老是跳出游戏广告怎么办?Win10自带解压缩文件工具如何使用?Win10电脑右下角老是跳出游戏广告怎么办?1、当闪烁弹窗出现的时候, -

处女女对自己的要求非常的高 对男友的要求不但要魅力连身材也挑剔?处女女:魅力四射处女女对自己的要求非常的高,不仅要自己时刻保持

处女女对自己的要求非常的高 对男友的要求不但要魅力连身材也挑剔?处女女:魅力四射处女女对自己的要求非常的高,不仅要自己时刻保持 -

股价跌破所有均线是洗盘吗?长线炒股多久看一次?股价跌破所有均线是洗盘吗?股票价格跌破所有均线通常是市场中出现

股价跌破所有均线是洗盘吗?长线炒股多久看一次?股价跌破所有均线是洗盘吗?股票价格跌破所有均线通常是市场中出现 -

手机一直在扣费怎么取消自动续费?光学工程眼镜品级数值怎么看?手机一直在扣费怎么取消自动续费?1、首先要打开手机上的App store"

手机一直在扣费怎么取消自动续费?光学工程眼镜品级数值怎么看?手机一直在扣费怎么取消自动续费?1、首先要打开手机上的App store" -

申请信用卡个性化分期要怎么做?个性化分期利弊是什么?申请信用卡个性化分期要怎么做?消费金额过高但是有主动意愿还款需要

申请信用卡个性化分期要怎么做?个性化分期利弊是什么?申请信用卡个性化分期要怎么做?消费金额过高但是有主动意愿还款需要

-

Win10电脑右下角老是跳出游戏广告怎么办?Win10自带解压缩文件工具如何使用?

2023-04-12 17:15:21

-

处女女对自己的要求非常的高 对男友的要求不但要魅力连身材也挑剔?

2023-04-12 17:21:34

-

股价跌破所有均线是洗盘吗?长线炒股多久看一次?

2023-04-12 17:05:47

-

手机一直在扣费怎么取消自动续费?光学工程眼镜品级数值怎么看?

2023-04-12 16:55:47

-

申请信用卡个性化分期要怎么做?个性化分期利弊是什么?

2023-04-12 16:49:08